24/02/2018

Forestil dig en verden, hvor finansielle institutioner opererer uden nogensinde at forberede sig på det værst tænkelige. Det svarer til at sejle et skib uden redningsbåde i håb om, at vejret altid vil være mildt. Her kommer stresstests ind i billedet – en afgørende proces, der sikrer finansiel stabilitet, selv når de økonomiske vande bliver oprørte. I en tid, hvor økonomisk usikkerhed kan være en betydelig kilde til personlig stress, er det at forstå systemets sikkerhedsforanstaltninger en måde at opnå ro i sindet. Denne artikel dykker ned i konceptet bag stresstests, udforsker deres mekanismer, formål og virkelige eksempler for at illustrere deres betydning i det finansielle landskab.

Hvad er en Bankstresstest?

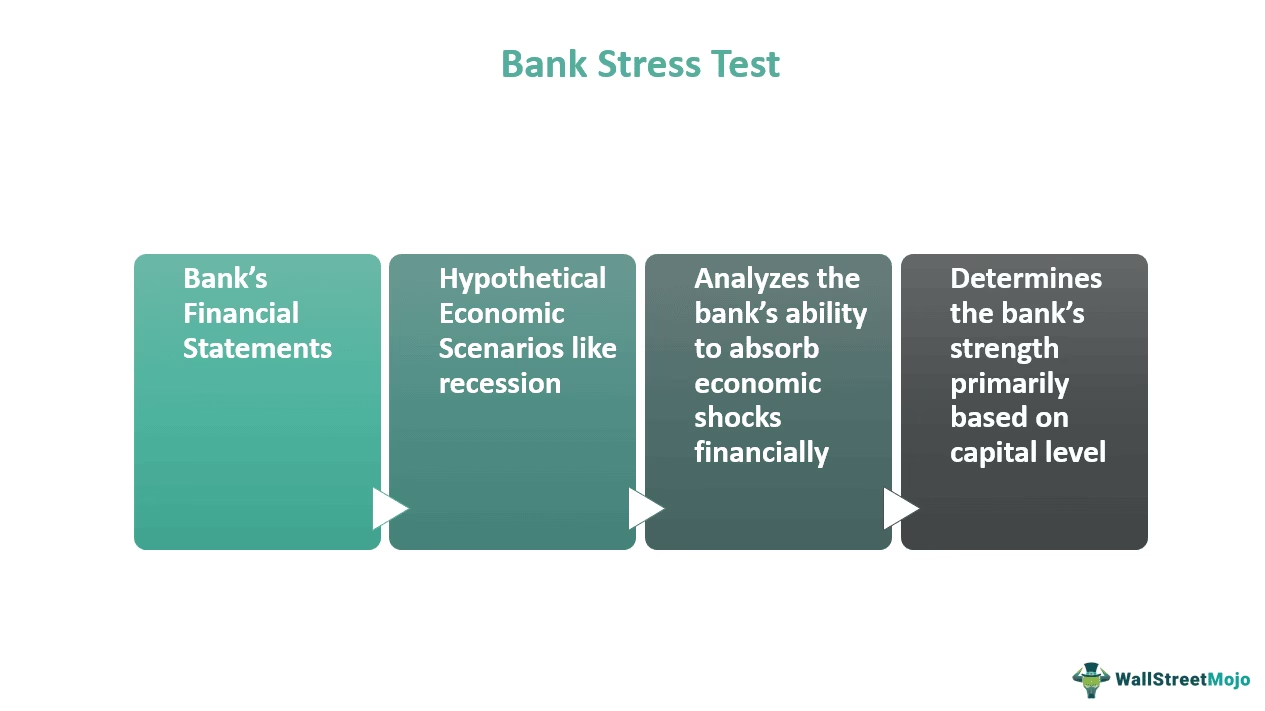

En bankstresstest er i sin essens en avanceret simulation, der udføres af tilsynsmyndigheder som nationalbanker og finanstilsyn for at vurdere den finansielle modstandsdygtighed og stabilitet hos banker og andre finansielle institutioner under ugunstige økonomiske forhold. Formålet er at evaluere, hvor godt en bank kan modstå alvorlige økonomiske chok, såsom en dyb recession, betydelig markedsuro eller en pludselig forringelse af lånekvaliteten. Testen fungerer som et finansielt sundhedstjek, der afslører potentielle sårbarheder, før de udvikler sig til en systemisk krise, der kan påvirke almindelige borgere og virksomheder.

Under en stresstest designes forskellige hypotetiske, men plausible, scenarier for at simulere de værst tænkelige forhold. Disse scenarier involverer typisk betydelige økonomiske nedture, ændringer i renteniveauer, udsving i aktivpriser og andre relevante faktorer. Ved at udsætte bankerne for disse simulerede kriser kan myndighederne se, om bankernes kapitalbuffer – deres økonomiske stødpude – er stor nok til at absorbere potentielle tab uden at gå konkurs eller kræve en redningspakke fra staten.

Hvordan Fungerer en Stresstest? En Trin-for-Trin Guide

Processen med at udføre en stresstest er kompleks og datatung, men den kan opdeles i flere klare trin, der sikrer en grundig og konsekvent analyse på tværs af banksektoren.

1. Scenarieudvikling

Det første skridt er at designe de stressscenarier, bankerne skal testes imod. Tilsynsmyndighederne udvikler hypotetiske fremtidsscenarier baseret på makroøkonomiske faktorer, markedsforhold og potentielle risici for det finansielle system. Disse scenarier er fremadskuende og kan omfatte variabler som fald i BNP, stigning i arbejdsløshed, kraftige renteændringer, fald i ejendomspriser og aktiemarkedskrak. Alvorligheden og varigheden af scenarierne varierer, men de er altid designet til at være ekstreme, men ikke umulige.

2. Dataindsamling

Når scenarierne er defineret, skal bankerne levere detaljerede finansielle data til myndighederne. Dette omfatter deres balancer, resultatopgørelser, oplysninger om deres lånepuljer, investeringsporteføljer og risikopositioner. Kvaliteten og detaljegraden af disse data er afgørende for nøjagtigheden af stresstestens resultater.

3. Modellering og Analyse

Myndighederne bruger avancerede kvantitative modeller til at analysere den potentielle indvirkning af stressscenarierne på de enkelte banker og det samlede finansielle system. Disse modeller evaluerer en række risikofaktorer, herunder:

- Kreditrisiko: Risikoen for, at låntagere ikke kan betale deres gæld tilbage under en økonomisk nedtur.

- Markedsrisiko: Risikoen for tab på grund af bevægelser i markedspriser (f.eks. aktier, obligationer, valuta).

- Likviditetsrisiko: Risikoen for, at en bank ikke har nok kontanter til at opfylde sine kortsigtede forpligtelser.

- Operationel risiko: Risikoen for tab som følge af fejl i interne processer, systemer eller menneskelige fejl.

Modellerne beregner, hvor store tab banken vil lide under det givne scenarie.

4. Vurdering af Kapitaldækning

Resultaterne fra analysen bruges til at afgøre, om bankerne har tilstrækkelig kapital til at modstå de simulerede chok. Myndighederne sammenligner de forventede tab med bankens kapitalbuffere og lovgivningsmæssige kapitalkrav. Denne vurdering hjælper med at identificere banker, der kan stå over for kapitalunderskud og derfor har brug for at træffe korrigerende foranstaltninger, såsom at rejse mere kapital eller reducere deres risikoprofil.

5. Rapportering og Offentliggørelse

Endelig kommunikeres resultaterne af stresstesten til de deltagende banker. I mange jurisdiktioner, herunder EU og USA, offentliggøres resultaterne også for at øge gennemsigtigheden og markedets tillid. Rapporterne opsummerer typisk virkningen af stressscenarierne på de enkelte bankers kapitalprocenter, indtjening og aktivkvalitet.

Lektionen fra Finanskrisen i 2008

Den globale finanskrise i 2008 satte et skarpt fokus på stresstests og afslørede alvorlige mangler i de daværende metoder. Før krisen var mange tests ikke strenge nok, og deres scenarier undlod at forestille sig et så alvorligt og sammenhængende chok, som det der ramte verdensøkonomien. Krisen blev en værdifuld, omend smertefuld, lektion, der førte til en fundamental reform af, hvordan stresstests udføres.

Efter 2008 implementerede myndigheder verden over langt mere robuste og omfattende testregimer. I USA introducerede Federal Reserve 'Comprehensive Capital Analysis and Review' (CCAR), og i Europa begyndte Den Europæiske Banktilsynsmyndighed (EBA) at udføre regelmæssige, EU-dækkende stresstests. Disse nye tests anvendte mere alvorlige scenarier og øgede kravene til gennemsigtighed, hvilket tvang bankerne til at styrke deres kapitalpositioner markant. Målet var at sikre, at finansiel stabilitet ikke igen ville blive truet på samme måde.

| Funktion | Før Finanskrisen (2008) | Efter Finanskrisen (2008) |

|---|---|---|

| Scenariers Alvorlighed | Ofte milde og baseret på historiske data. Manglende fantasi for ekstreme begivenheder. | Meget alvorlige, fremadskuende og hypotetiske scenarier, der inkluderer "sorte svaner". |

| Transparens | Resultater var ofte fortrolige mellem bank og tilsynsmyndighed. | Resultater offentliggøres i vid udstrækning for at øge markedets tillid og disciplin. |

| Regulatorisk Fokus | Fokus primært på den enkelte banks solvens. | Bredere fokus på systemisk risiko og sammenhængen mellem institutioner. |

| Konsekvenser | Mindre direkte konsekvenser for banker, der klarede sig dårligt. | Direkte konsekvenser: Banker, der dumper, tvinges til at rejse kapital, begrænse udbytte eller ændre forretningsmodel. |

Stresstestens Begrænsninger

Selvom stresstests er et uvurderligt værktøj, er de ikke uden begrænsninger. En stresstest er kun så god som de scenarier, den er baseret på. En af de største udfordringer er den menneskelige fantasi. Tilsynsmyndigheder skal forestille sig fremtidige kriser, der måske ser helt anderledes ud end tidligere. Der er altid en risiko for, at 'groupthink' eller en manglende vilje til at forestille sig det virkelig katastrofale kan føre til, at scenarierne ikke er strenge nok. De tidlige europæiske stresstests efter krisen blev kritiseret for netop dette, da deres "ugunstige" scenarier hurtigt blev overhalet af virkeligheden under den europæiske statsgældskrise. Derfor er det afgørende, at dem, der designer og fortolker resultaterne af stresstests, konstant er kritiske over for de anvendte antagelser.

Ofte Stillede Spørgsmål (FAQ)

Er mine penge i fare, hvis en bank dumper en stresstest?

Nej, ikke direkte. At en bank dumper en stresstest betyder ikke, at den er på randen af kollaps. Det betyder, at dens kapitalbuffere under et ekstremt hypotetisk scenarie ville være for små. Resultatet tvinger banken til at tage korrigerende handling, såsom at rejse ny kapital eller sælge risikable aktiver, for at styrke sin position. Desuden er indskud fra privatkunder i EU (og Danmark) beskyttet af indskudsgarantiordninger (op til en vis grænse), hvilket giver et ekstra lag af sikkerhed.

Hvem beslutter, hvilke scenarier der skal testes?

Det er de overordnede tilsynsmyndigheder, der designer og fastlægger scenarierne. I Europa er det typisk Den Europæiske Banktilsynsmyndighed (EBA) i samarbejde med Den Europæiske Centralbank (ECB) og de nationale myndigheder, som f.eks. Finanstilsynet i Danmark. De baserer scenarierne på analyser af de største risici for den europæiske og globale økonomi.

Hvor ofte udføres bankstresstests?

For de største og mest systemisk vigtige banker udføres omfattende stresstests regelmæssigt, typisk hvert eller hvert andet år. Ud over disse store, offentliggjorte tests udfører både banker internt og tilsynsmyndigheder løbende mindre, mere fokuserede tests som en del af den almindelige risikostyring og overvågning.

Konklusion: Et Værn mod Fremtidige Kriser

Stresstesting er et uundværligt værktøj i den finansielle industris værktøjskasse. Det fungerer som en proaktiv foranstaltning for at sikre, at institutioner kan modstå turbulente tider uden at bringe den bredere økonomi i fare. Ved regelmæssigt at gennemføre stresstests kan finansielle enheder identificere potentielle risici, styrke deres forsvar og opretholde interessenternes tillid. I takt med at det finansielle landskab udvikler sig med nye udfordringer og kompleksiteter, vil stresstestens rolle kun blive vigtigere – som en vagtpost, der beskytter stabiliteten i vores finansielle systemer. For den enkelte borger er viden om disse tests en forsikring om, at der arbejdes aktivt på at forhindre gentagelser af fortidens finanskriser og dermed beskytte vores fælles økonomiske trivsel.

Hvis du vil læse andre artikler, der ligner Bankstresstest: Økonomiens Sikkerhedsnet, kan du besøge kategorien Mental Sundhed.